Cakupan kesehatan semesta menjadi mesin utama permintaan di Indonesia. JKN milik BPJS Kesehatan telah mencapai 283 juta peserta, setara 99.34% populasi pada Oktober 2025, menurut Mordor Intelligence. Nexdigm juga melaporkan cakupan sekitar 277.5 juta orang, atau 98% populasi per 2024, setelah kepesertaan meningkat dari 223 juta pada 2021 menjadi lebih dari 260 juta (95%) pada 2023. Skala sebesar ini menggeser pasar ke arah akses yang semakin terstandar dan pemanfaatan layanan yang meningkat di fasilitas yang melayani peserta, sembari tetap menyisakan ruang untuk peningkatan layanan swasta ketika pasien dan pemberi kerja menginginkan kecepatan, kenyamanan, atau manfaat yang lebih luas dibanding hak dasar.

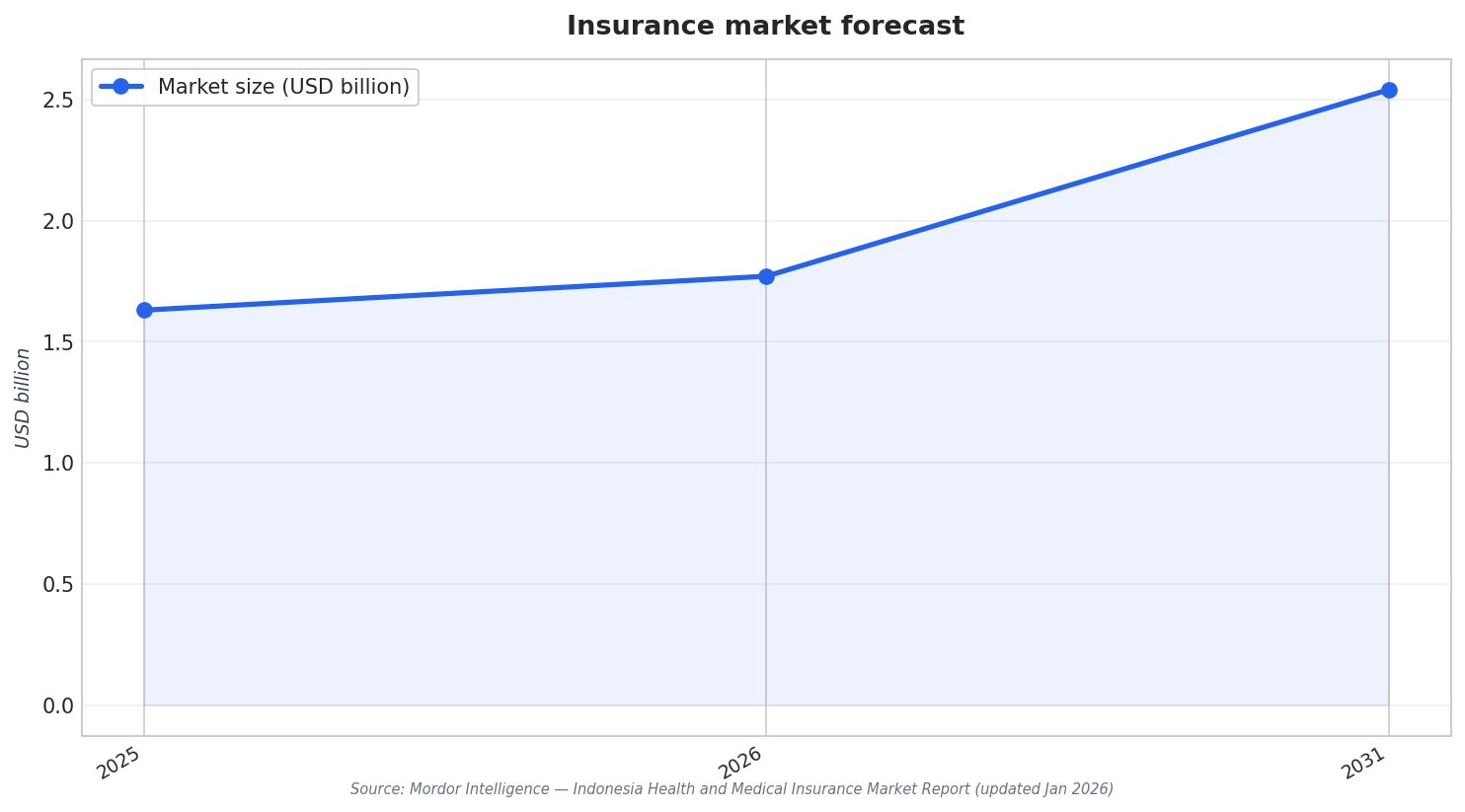

Asuransi menjadi salah satu lapisan investasi yang paling jelas karena posisinya langsung berada di atas pola kepesertaan JKN. Mordor Intelligence menilai pasar asuransi kesehatan dan medis Indonesia sebesar USD 1.63 billion pada 2025, dengan estimasi pertumbuhan dari USD 1.77 billion pada 2026 menjadi USD 2.54 billion pada 2031 dengan CAGR 7.48%. Skema publik dan jaminan sosial memimpin dengan pangsa 71.62% pada 2025, sementara asuransi kesehatan swasta diproyeksikan tumbuh dengan CAGR 9.02% hingga 2031. Permintaan terkonsentrasi pada manfaat tambahan melalui kerangka coordination-of-benefits. Dari sisi distribusi, kanal juga kian terdigitalisasi: Aggregator Jasa Keuangan berizin OJK telah mencapai 20 penyedia terdaftar, dengan 1,172 kemitraan institusional dan 13.10 juta pengguna pada Agustus 2025.

Di Mana Peluang Investasi Terkonsentrasi: Rumah Sakit, Kesenjangan Akses, dan Belanja Out-of-Pocket

Ekspansi penyedia layanan ditarik ke dua arah: konsentrasi di perkotaan dan kesenjangan di pedesaan. Ken Research memperkirakan 32% pembayaran layanan kesehatan pada 2024 masih dibayar out-of-pocket, dengan mengaitkannya pada celah cakupan dan keterbatasan layanan dalam JKN. Di saat yang sama, laporan tersebut mencatat 45% populasi tinggal di wilayah pedesaan dan terpencil, sehingga akses masih belum merata. Keterbatasan kapasitas terlihat dari kepadatan tempat tidur: Ken Research melaporkan 1.2 tempat tidur rumah sakit per 1,000 orang pada 2023. Bagi investor, kombinasi ini membuka peluang pada format penyedia layanan yang mudah diskalakan serta jejaring rujukan yang dapat menghadirkan layanan terstandar, sambil menyeimbangkan keterjangkauan dengan ekspektasi kualitas yang dibentuk oleh cakupan nasional.

Rumah sakit tetap menjadi kantong layanan terbesar dan tujuan aktif bagi modal swasta. Ken Research menilai pasar rumah sakit Indonesia sebesar USD 19.5 billion pada 2023 dan mengaitkan pertumbuhannya dengan meningkatnya permintaan serta investasi untuk membangun rumah sakit baru dan memodernisasi fasilitas. Nexdigm menambahkan bahwa layanan rumah sakit mendominasi pangsa pasar sekitar 60% pada 2024, dan rumah sakit serta klinik swasta memimpin dengan pangsa sekitar 55% pada 2024, mencerminkan kesediaan konsumen membayar untuk layanan yang lebih cepat dan spesialisasi yang lebih maju. Peta persaingannya menyoroti grup swasta besar seperti Siloam, Mitra Keluarga, Mayapada Healthcare, Hermina, dan Omni Hospitals, serta platform digital seperti Halodoc dan Alodokter yang memengaruhi perjalanan pasien.

Diagnostik dan layanan kesehatan terhubung memperluas peta investasi melampaui aset fisik. Grand View Research menggambarkan pertumbuhan pesat pada segmen pemerintah untuk pencitraan medis, didorong oleh peningkatan belanja kesehatan publik dan inisiatif untuk memperluas akses diagnostik, termasuk pengadaan sistem CT, MRI, ultrasound, dan pencitraan nuklir. Laporan tersebut juga menyebutkan segmen swasta memegang pangsa terbesar pada 2025 karena penyedia layanan mengadopsi pencitraan canggih untuk meningkatkan akurasi diagnosis dan menarik pasien. Dari sisi infrastruktur digital, Mordor Intelligence menilai pasar Indonesia connected healthcare sebesar USD 1.13 billion pada 2026, dengan proyeksi CAGR 27.4% hingga mencapai USD 3.81 billion pada 2031; solusi memegang pangsa 62.20% pada 2025, sementara layanan diproyeksikan tumbuh dengan CAGR 28.1% hingga 2031. Laporan itu juga mencatat uji coba 5G dengan latensi di bawah 25 milliseconds dan menyebut alokasi anggaran dalam program modernisasi senilai USD 4 billion yang didukung Asian Infrastructure Investment Bank, serta momentum interoperabilitas di sekitar platform SATUSEHAT.

Apa yang mendorong pertumbuhan permintaan di seluruh ekosistem layanan kesehatan Indonesia di bawah cakupan universal?

Seberapa cepat segmen asuransi kesehatan dan medis diperkirakan tumbuh di Indonesia?

Kesenjangan struktural apa yang menciptakan peluang investasi pada penyedia layanan kesehatan?

Bagian mana dari Indonesia healthcare market yang paling terkait dengan ekspansi rumah sakit?

Bagaimana layanan kesehatan terhubung mengubah prioritas investasi di Indonesia?

Bicarakan kebutuhan Anda dengan kami di:

-

Riset Pasar

-

Perencanaan Strategis

-

Strategi Masuk Pasar

-

Merger dan Akuisisi

-

Analisis Rantai Nilai

-

Pembandingan Kompetitif

-

Distribusi & Kemitraan Strategis

-

Analisis Perilaku Konsumen