Reformasi PPN di Indonesia bukan sekadar urusan kepatuhan. Ini adalah persoalan harga dan margin yang terasa dalam keputusan sehari-hari. Sejumlah sumber mengaitkan perubahan tarif PPN dari 11% ke 12% dengan reformasi melalui Undang-Undang Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan (UU HPP / HPP Law), dengan kenaikan berlaku paling lambat 1 Januari 2025. Setelah itu, pelaku usaha harus menerjemahkan tarif “headline” ini menjadi apa yang benar-benar dilihat pelanggan, karena sebagian penyerahan bisa dibebaskan, dikenakan tarif 0%, dikenai PPN ditanggung pemerintah, atau memakai dasar pengenaan pajak yang lebih rendah. Desain seperti ini penting bagi reaksi konsumen. Salah satu cerita praktis menggambarkan CFO sebuah jaringan ritel fesyen menengah di Surabaya yang khawatir kenaikan kecil yang terlihat saja akan mendorong pelanggan beralih ke pesaing online, sehingga perusahaan memetakan item mana yang menanggung beban penuh dan hanya menaikkan harga pada lini premium sambil mengejar diskon pemasok dan memperketat perencanaan stok.

Bagi tim pricing, pertanyaan paling mendesak adalah seberapa besar pajak itu masuk ke harga di rak, dan seberapa besar yang harus diserap perusahaan. Salah satu peringatan penting dari sumber advisory yang berfokus pada bisnis adalah bahwa lingkungan PPN 12% dapat merusak margin jika perusahaan hanya memperhatikan pajak keluaran (output tax) dan mengabaikan kredit pajak masukan (input credits). Sudut pandang ini mengubah PPN dari sekadar “perubahan tarif” menjadi isu modal kerja dan proses, terutama ketika PPN impor, dokumentasi, dan pengelolaan arus kas ikut terlibat. Sumber yang sama menilai bahwa menyelaraskan Incoterms, rute supply chain, dan lokasi gudang membantu mengelola arus kas PPN dan bea, sehingga landed cost tetap kompetitif di pasar regional. Dengan kata lain, strategi harga tidak bisa dipisahkan dari bagaimana transaksi disusun, difakturkan, didiskon, dan diklasifikasikan di sepanjang supply chain.

Mengapa Tarif 12% Tidak Menghantam Setiap Keranjang Belanja dengan Cara yang Sama

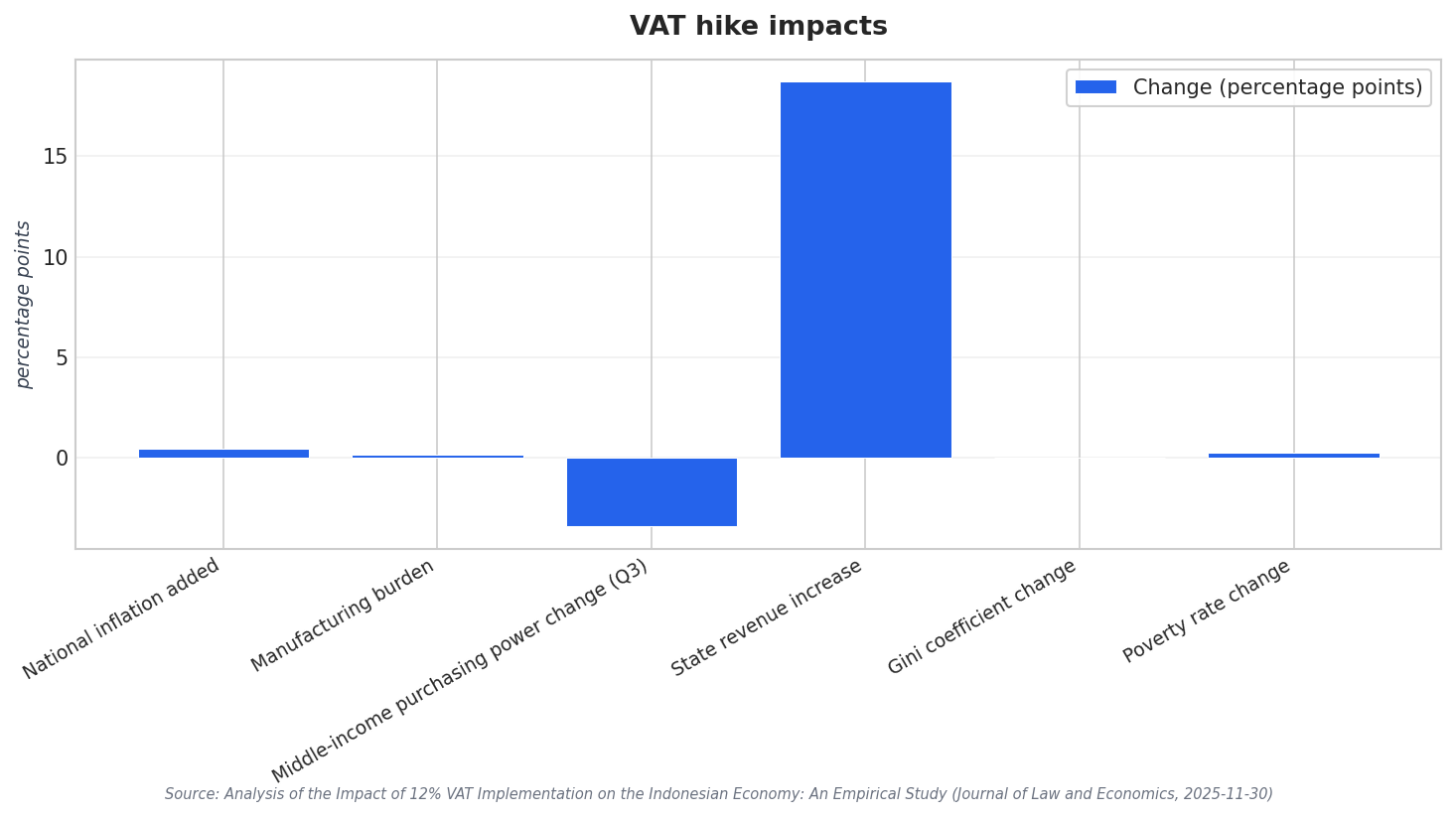

Kisah PPN Indonesia juga berbicara tentang dampak rumah tangga yang tidak merata. Sebuah studi empiris periode Januari–Juni 2025 menggunakan pendekatan Difference-in-Differences (DiD) dengan data time series dari Badan Pusat Statistik (BPS), Bank Indonesia, dan Kementerian Keuangan, disertai survei rumah tangga serta data UMKM. Hasilnya, PPN 12% menambah inflasi nasional sebesar 0,45 poin persentase, dengan sektor manufaktur menanggung beban terbesar sebesar 0,18 poin persentase. Studi yang sama melaporkan pola berbentuk U pada dampak daya beli: kelompok berpendapatan menengah (kuintil 3) mengalami penurunan paling tajam sebesar 3,4%, sedangkan kelompok berpendapatan rendah dan tinggi mengalami penurunan yang lebih kecil. Studi tersebut juga menggambarkan karakteristik regresif, dengan koefisien Gini bergerak dari 0,381 ke 0,394, tingkat kemiskinan naik dari 9,54% menjadi 9,78%, dan sekitar 640.000 orang terdorong ke bawah garis kemiskinan.

Dampak distribusional ini memengaruhi area belanja konsumen yang berpotensi melemah dan area di mana bisnis perlu meninjau ulang bauran produknya. Salah satu interpretasi advisory menyatakan bahwa tarif 12% yang menjadi sorotan lebih menyasar konsumsi diskresioner dan barang mewah, sementara barang esensial umumnya “dilindungi” melalui pembebasan, tarif 0%, PPN ditanggung pemerintah, atau dasar pengenaan pajak yang lebih rendah sehingga banyak kebutuhan pokok tetap mendekati beban efektif 11%. Dari sisi hukum dan teknis, PPN diatur dalam Undang-Undang Nomor 8 Tahun 1983 beserta perubahannya, dengan UU HPP sebagai acuan penyesuaian tarif, dan implementasi lanjut melalui peraturan Pemerintah serta peraturan Menteri Keuangan. PMK 131/2024 disebut sebagai langkah yang menekankan aspek keadilan dengan membedakan penerapan tarif 12% dan dasar pengenaan pajak (DPP) berdasarkan jenis barang atau jasa, termasuk barang mewah di mana PPN dihitung dengan menerapkan 12% atas DPP berupa harga jual atau nilai impor.

Bagi para eksekutif yang memantau dampak kenaikan PPN Indonesia, poin praktisnya adalah memodelkan margin dan permintaan secara bersamaan, per produk. Studi yang sama untuk Januari–Juni 2025 melaporkan penerimaan negara meningkat 18,7% dan mencatat perlunya intervensi mitigasi senilai 0,3–0,5% dari PDB, menegaskan bahwa keuntungan kebijakan dapat berjalan berdampingan dengan tekanan pada rumah tangga. Dari sisi bisnis, sejumlah sumber menekankan pentingnya klasifikasi penyerahan yang tepat, termasuk mengidentifikasi mana yang sepenuhnya kena pajak versus dibebaskan, tarif 0%, atau di luar PPN, seperti manfaat karyawan tertentu atau transaksi yang murni bersifat finansial. Klasifikasi ini, ditambah pemanfaatan kredit pajak masukan secara disiplin dan perencanaan supply chain, bisa menjadi pembeda antara kenaikan harga yang masih terkendali dan biaya pajak yang “diam-diam” terserap melalui penurunan margin.

Kapan kenaikan tarif PPN Indonesia dari 11% menjadi 12% mulai berlaku?

Apa temuan riset tentang inflasi setelah penerapan PPN 12%?

Bagaimana perubahan daya beli pada berbagai kelompok pendapatan?

Apa arti dampak kenaikan PPN Indonesia terhadap harga dan margin?

Perubahan kemiskinan dan ketimpangan apa yang dikaitkan dengan kenaikan PPN dalam salah satu studi?

Bicarakan kebutuhan Anda dengan kami di:

-

Riset Pasar

-

Perencanaan Strategis

-

Strategi Masuk Pasar

-

Merger dan Akuisisi

-

Analisis Rantai Nilai

-

Pembandingan Kompetitif

-

Distribusi & Kemitraan Strategis

-

Analisis Perilaku Konsumen